高盛集团的全球市场董事总经理兼战术专家Scott Rubner警告称,如果周五即将公布的就业数据表现不佳,股市可能会步入回调阶段。在周三发布的一份报告中,Rubner指出,高盛的客户们已经在为9月下半月可能出现的股价下跌做准备,并预计避险操作将从9月16日开始。

1. 确定合适的风险承受能力:在进行实盘炒股之前,要先了解自己的风险承受能力。根据自己的经济状况和心理承受能力,设定一个合理的风险承受范围,并且在炒股过程中严格遵守这个范围。

Rubner特别提到,9月底通常是标普500指数历史上表现最差的两周交易期之一。他进一步分析称,由于顺势系统基金几乎没有增加股票持仓的空间,加之企业即将进入盈利回购禁售期,这将减少股市的需求。高盛的回购团队预测,在9月13日禁售期开始前,这些基金的被动需求大约为66亿美元。

图1

图1

与此同时,资金流可以解释为什么9月成为一年中疲软的月份。报告显示,过去四年、即2020年到2023年的9月,标普至少月跌近4%,分别跌4.87%、9.34%、4.76%、3.92%,纳斯达克100指数分别跌5.07%、10.6%、5.73%和5.72%,也就是至少跌超5%,Rubner认为,这种过往表现可能会提醒投资者,需要在9月这个学校开学季避险。

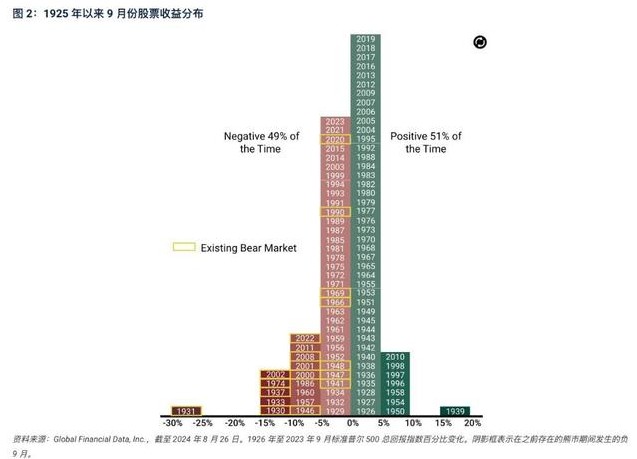

图2

图2

Rubner还指出,美国企业一直是股市的主要买家,但在回购窗口关闭期间,他们的需求可能会减少35%。他强调,本周是企业回购窗口开放的高峰期,而仓位情况已经显示出一些警示信号。例如,基于规则的系统性基金,如商品交易顾问(CTA),在未来一个月内可能会有不对称的下行倾向。在不同市场条件下,CTA可能会抛售不同规模的美国股票。

例如,在市场表现平淡时,CTA可能会出售高达170亿美元的美国股票;当市场呈现上升趋势时,这一数字可能降至37亿美元;然而,在市场下跌时,CTA的抛售额可能激增至超过650亿美元。

此外,Rubner提到,全球活跃投资者(主要是对冲基金)在9月份的美国股票持仓风险高于过去六个选举周期,这意味着随着总统大选的临近,市场可能会面临更大的抛售压力。

报告称,高盛研究合计股票资产3.7万亿美元的554只大型共同基金发现,今年10月是多数共同基金本财年的最后一个月,10月为财年末月的基金占主动管理资产总额近22%,其次是12月,约占管理总资产的20%。10月属于财年末可能令热门共同基金对价格走势产生不利影响,或者已经产生不利影响,因为年初至今表现不佳的基金可能因报税损失而抛售,年初至今表现优异的基金可能会减持或获利回吐。

Rubner还指出,养老基金目前资金充足,并在选举前降低了股票风险敞口。报告提到,进入9月前,美股的资金流已经超过了此前五个大选周期。Milliman 100养老基金指数显示,养老基金的充裕率达103%。Rubner称,一直看到养老基金在转向投资级信用债,同时降低股权风险,并利用免疫策略降低负债风险。

值得一提的是,Rubner的预测在过去曾显示出一定的准确性。例如,在今年6月中旬,当市场创下新高,华尔街普遍上调标普500指数目标时,他预测了一场夏末的调整,而这场调整确实从7月17日开始,并持续到8月5日,标普500指数在此期间下跌了8.5%。科技股占比较高的纳斯达克100指数更是在调整的三周内暴跌超过12%。

图3

图3

8月中旬,Rubner转而采取了战术性看涨策略,并建议在美股下跌时短暂买入。自那时起,标普500指数已经上涨了近4%。现在,他再次采取看跌立场,至少在美国总统大选结束之前是这样,因为“11月的选举将成为风险资产的清算事件”。

高盛和摩根士丹利的主要经纪部门数据显示,对于那些预计9月份市场波动较大而撤资的对冲基金来说,Rubner的看跌立场可能是个好消息。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069专业的股票配资